पॉलीसिलिकॉनची किंमत 200 युआन/किलोच्या खाली आली आहे आणि यात शंका नाही की त्याने खाली जाणा channel ्या चॅनेलमध्ये प्रवेश केला आहे.

मार्चमध्ये, मॉड्यूल उत्पादकांचे ऑर्डर भरलेले होते आणि एप्रिलमध्ये मॉड्यूलची स्थापित क्षमता अजूनही किंचित वाढेल आणि स्थापित केलेली क्षमता वर्षात वेग वाढू शकेल.

जोपर्यंत उद्योग साखळीचा प्रश्न आहे, उच्च-शुद्धता क्वार्ट्ज वाळूची कमतरता अधिक तीव्र होत आहे आणि किंमत वाढतच आहे आणि शीर्षस्थानी अप्रत्याशित आहे. सिलिकॉन मटेरियलच्या किंमतीत घट झाल्यानंतर, आघाडीच्या सिलिकॉन वेफर आणि क्रूसिबल कंपन्या यावर्षी फोटोव्होल्टिक इंडस्ट्री साखळीतील सर्वात मोठे लाभार्थी आहेत.

सिलिकॉन मटेरियल आणि सिलिकॉन वेफर्सच्या किंमती घटकांच्या बाजूला बिडिंगच्या एकाचवेळी प्रवेग विचलित करत आहेत

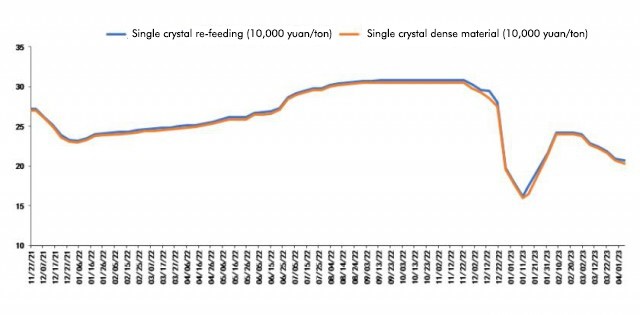

6 एप्रिल रोजी शांघाय नॉनफेरस नेटवर्कद्वारे पॉलिसिलिकॉनच्या नवीनतम कोटेशननुसार, पॉलिसिलिकॉन री-फीडिंगची सरासरी किंमत 206.5 युआन/किलो आहे; पॉलिसिलिकॉन दाट सामग्रीची सरासरी किंमत 202.5 युआन/किलो आहे. पॉलिसिलिकॉन मटेरियल किंमतीच्या घटनेची ही फेरी फेब्रुवारीच्या सुरूवातीस सुरू झाली आणि तेव्हापासून ती कमी होत आहे. आज, पॉलिसिलिकॉन दाट सामग्रीची किंमत अधिकृतपणे प्रथमच 200 युआन/टन चिन्हापेक्षा खाली आली.

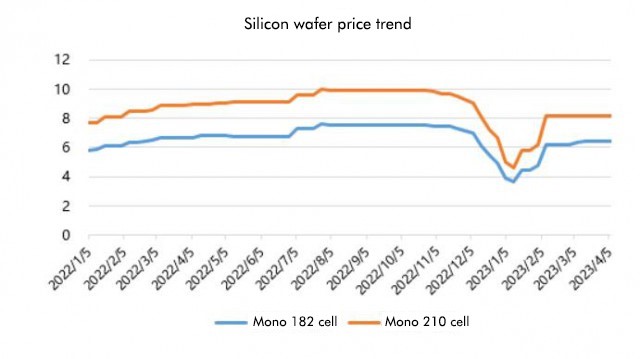

सिलिकॉन वेफर्सची परिस्थिती पाहता, सिलिकॉन वेफर्सची किंमत अलीकडेच बदलली नाही, जी सिलिकॉन सामग्रीच्या किंमतीपेक्षा वेगळी आहे.

सिलिकॉन वेफर्सची परिस्थिती पाहता, सिलिकॉन वेफर्सची किंमत अलीकडेच बदलली नाही, जी सिलिकॉन सामग्रीच्या किंमतीपेक्षा वेगळी आहे.

आज सिलिकॉन इंडस्ट्री शाखेने नवीनतम सिलिकॉन वेफर किंमतींची घोषणा केली, त्यापैकी 182 मिमी/150μm ची सरासरी किंमत 6.4 युआन/पीस आहे आणि सरासरी 210 मिमी/150μ मीटरची किंमत 8.2 युआन/पीस आहे, जी मागील आठवड्याच्या कोटेशन प्रमाणेच आहे. सिलिकॉन इंडस्ट्री शाखेत स्पष्ट करण्याचे कारण असे आहे की सिलिकॉन वेफर्सचा पुरवठा घट्ट आहे आणि मागणीच्या बाबतीत, उत्पादन लाइन डीबगिंगच्या समस्यांमुळे एन-प्रकारातील बॅटरीचा वाढीचा दर कमी झाला आहे.

म्हणूनच, नवीनतम कोटेशन प्रगतीनुसार, सिलिकॉन मटेरियलने अधिकृतपणे खालच्या चॅनेलमध्ये प्रवेश केला आहे. यावर्षी जानेवारी ते फेब्रुवारी या कालावधीत स्थापित केलेल्या क्षमतेच्या आकडेवारीनुसार वर्षाकाठी 87.6%वाढ झाली आहे. पहिल्या तिमाहीच्या पारंपारिक ऑफ-हंगामात, ते धीमे नव्हते. केवळ धीमेच नव्हते तर विक्रमी उंचावरही तो फटका बसला. असे म्हटले जाऊ शकते की त्याने चांगली सुरुवात केली आहे. आता एप्रिलमध्ये प्रवेश केला आहे, कारण सिलिकॉन मटेरियलची किंमत कमी होत आहे, डाउनस्ट्रीम घटक शिपमेंट्स आणि टर्मिनल इन्स्टॉलेशन्स देखील स्पष्टपणे वेगवान होऊ लागल्या.

घटकाच्या बाजूने, मार्चमध्ये घरगुती बोली सुमारे 31.6 जीडब्ल्यू होती, जी महिन्यात 2.5 जीडब्ल्यू महिन्यात वाढ झाली आहे. पहिल्या तीन महिन्यांत एकत्रित बिडिंग .2 63.२ जीडब्ल्यू होती, जी वर्षाकाठी सुमारे g० जीडब्ल्यूची वाढ आहे. %, हे समजले आहे की आघाडीच्या कंपन्यांच्या मूलभूत उत्पादन क्षमतेचा मार्चपासून पूर्णपणे उपयोग झाला आहे आणि लाँगी, जा सोलर, त्रिना आणि जिन्को या चार अग्रगण्य घटकांच्या उत्पादन वेळापत्रकात किंचित वाढ होईल.

घटकाच्या बाजूने, मार्चमध्ये घरगुती बोली सुमारे 31.6 जीडब्ल्यू होती, जी महिन्यात 2.5 जीडब्ल्यू महिन्यात वाढ झाली आहे. पहिल्या तीन महिन्यांत एकत्रित बिडिंग .2 63.२ जीडब्ल्यू होती, जी वर्षाकाठी सुमारे g० जीडब्ल्यूची वाढ आहे. %, हे समजले आहे की आघाडीच्या कंपन्यांच्या मूलभूत उत्पादन क्षमतेचा मार्चपासून पूर्णपणे उपयोग झाला आहे आणि लाँगी, जा सोलर, त्रिना आणि जिन्को या चार अग्रगण्य घटकांच्या उत्पादन वेळापत्रकात किंचित वाढ होईल.

म्हणूनच, जिआन्झी रिसर्चचा असा विश्वास आहे की मुळात आतापर्यंत, उद्योगाचा कल अंदाजानुसार आहे आणि यावेळी सिलिकॉन सामग्रीची किंमत 200 युआन/किलोच्या खाली आली आहे, ज्याचा अर्थ असा आहे की त्याचा खाली जाणारा ट्रेंड अस्थिर आहे. जरी काही कंपन्यांनी किंमती वाढवण्याची आशा बाळगली असली तरीही हे अधिक कठीण आहे, कारण यादी देखील तुलनेने मोठी आहे. टॉप पॉलीसिलिकॉन कारखान्यांव्यतिरिक्त, बरेच उशीरा-एंट्री खेळाडू देखील आहेत. वर्षाच्या उत्तरार्धात मोठ्या प्रमाणात विस्ताराच्या अपेक्षेसह, डाउनस्ट्रीम पॉलिसिलिकॉन कारखाने त्यांना किंमती वाढवायचे असल्यास ते स्वीकारू शकत नाहीत.

सिलिकॉन मटेरियलने सोडलेला नफा,हे सिलिकॉन वेफर्स आणि क्रूसीबल्सद्वारे खाल्ले जाईल?

2022 मध्ये, चीनमधील फोटोव्होल्टेइकची नवीन स्थापित क्षमता 87.41 जीडब्ल्यू असेल. असा अंदाज आहे की चीनमधील फोटोव्होल्टिक्सची नवीन स्थापित क्षमता यावर्षी 130 जीडब्ल्यूच्या आशावादीपणे अंदाजित केली जाईल, ज्याचा विकास दर जवळपास 50%आहे.

मग, सिलिकॉन सामग्रीची किंमत कमी करण्याच्या आणि हळूहळू नफा सोडण्याच्या प्रक्रियेत, नफा कसा वाहू शकेल आणि सिलिकॉन वेफर आणि क्रूसिबलद्वारे ते पूर्णपणे खाल्ले जाईल?

जिआन्झी रिसर्चचा असा विश्वास आहे की, मागील वर्षाच्या अंदाजानुसार, सिलिकॉन सामग्री किंमती कमी झाल्यानंतर मॉड्यूल आणि पेशींकडे जाईल, यावर्षी क्वार्ट्ज वाळूच्या कमतरतेत सतत वाढ झाली आहे, प्रत्येकाने सिलिकॉन वेफर लिंककडे अधिक लक्ष दिले आहे, म्हणून सिलिकॉन वेफर्स, क्रूसिबल आणि उच्च-शुद्धता क्वार्ट्ज वाळू यावर्षी फोटोव्होल्टिक उद्योगाचे मुख्य विभाग बनले आहे.

उच्च-शुद्धता क्वार्ट्ज वाळूची कमतरता सतत वाढत आहे, म्हणून किंमत देखील वेडसरपणे वाढत आहे. असे म्हटले जाते की सर्वाधिक किंमत 180,000/टन पर्यंत वाढली आहे, परंतु ती अजूनही वाढत आहे आणि एप्रिलच्या अखेरीस ती 240,000/टन पर्यंत वाढू शकते. थांबू शकत नाही.

मागील वर्षाच्या सिलिकॉन मटेरियलच्या अनुरुप, जेव्हा यावर्षी क्वार्ट्ज वाळूची किंमत बरीच वाढत आहे आणि दृष्टीक्षेपात काहीच संपत नाही, तेव्हा सिलिकॉन वेफर आणि क्रूसिबल कंपन्यांसाठी कमतरतेच्या कालावधीत किंमती वाढविण्यासाठी एक उत्तम चालक शक्ती असेल, म्हणूनच अगदी जर या सर्वांना खाल्ले असेल तर नफा पुरेसे होणार नाही, परंतु ज्या परिस्थितीत मध्यम आणि आतील थर वाळूची किंमत वाढत आहे त्या परिस्थितीत, सर्वाधिक फायदा अजूनही सिलिकॉन वेफर्स आणि क्रूसीबल्स आहे

अर्थात, हे स्ट्रक्चरल असणे आवश्यक आहे. उदाहरणार्थ, उच्च-शुद्धता वाळूची किंमत आणि दुसर्या आणि तृतीय-स्तरीय सिलिकॉन वेफर कंपन्यांसाठी क्रूसिबलसह, त्यांच्या नॉन-सिलिकॉन खर्च वेगाने वाढतील, ज्यामुळे अव्वल खेळाडूंशी स्पर्धा करणे कठीण होईल.

तथापि, सिलिकॉन मटेरियल आणि सिलिकॉन वेफर्स व्यतिरिक्त, मुख्य उद्योग साखळीतील पेशी आणि मॉड्यूल्सला सिलिकॉन मटेरियलच्या किंमतीत कपात केल्याचा देखील फायदा होईल, परंतु यापूर्वी अपेक्षेप्रमाणे फायदे तितके चांगले असू शकत नाहीत.

घटक कंपन्यांसाठी, जरी सध्याची किंमत सुमारे 1.7 युआन/डब्ल्यू आहे, परंतु ती देशी आणि परदेशी देशांच्या स्थापनेस पूर्णपणे प्रोत्साहन देऊ शकते आणि सिलिकॉन सामग्रीच्या किंमती कमी केल्याने ही किंमत देखील कमी होईल. तथापि, उच्च-शुद्धता क्वार्ट्ज वाळूची किंमत किती वाढू शकते हे सांगणे कठीण आहे. , क्रूसीबल आणि अग्रगण्य सिलिकॉन वेफर कंपन्यांद्वारे अद्याप महत्त्वपूर्ण नफा चोखला जाईल.

पोस्ट वेळ: एप्रिल -10-2023